| Kőszeghy Balázs

Tartós Befektetési Szerződés: kinek, mire (nem) való?

A Tartós Befektetési Szerződés (TBSZ) speciális pénzügyi termék, amelynél az állam a „hosszú távú” befektetéseinket támogatja azzal, hogy az elért kamatra kedvezményes adózást vagy akár adómentességet biztosít. Lássuk, milyen körülmények között és hogyan érdemes belevágni.

A kedvezmény nem automatikusan jár, hanem csak akkor, ha egy speciális „számlát” nyitunk, és a számlával kapcsolatos „játékszabályokat” betartjuk.

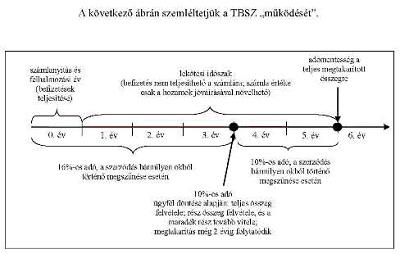

A TBSZ-szel kapcsolatban az állam alap elgondolása egyértelműen a hosszú távú befektetések ösztönzése. TBSZ esetén az adókedvezményre leghamarabb 3 év után vagyunk jogosultak, és az 5. év után a rendszer „újraindítható”.

Sőt, a befektetéseket nem kötelező eladni az 5. év végén, hiszen (pénzintézettől, valamint a befektetés típusától függően!) a „TBSZ számlán” meglévő befektetéseinket átvezettethetjük a már meglévő, közönséges számlánkra is, amivel az eladási tranzakció költségét is megtakaríthatjuk.

A TBSZ nem feltétlenül egy befektetés, hanem egy „befektetési számla”. Ennek megfelelően nem kell pénzünket 3-5 évre egy adott befektetésbe betenni, hiszen a TBSZ „számlán” belül – jó esetben – több befektetés között mozgathatjuk, tetszőleges alkalommal.

A TBSZ számlát általában alszámlaként nyitják meg a pénzintézetek (folyószámla ill. befektetési számla alá). Ügyeljünk a költségekre: ha nem a saját bankunknál nyitunk TBSZ-t és kötelező hozzá egy főszámlát is nyitni, akkor számolnunk kell a „feleslegesen” megnyitott számla költségeivel, 3-5 éven keresztül.

A kamatot is bukhatjuk

A TBSZ minden esetben forintos számla, de ez nem jelenti azt, hogy ne tudnánk más devizában is befektetni: a befektetés célterülete határozza meg ugyanis, hogy milyen devizában tartjuk a pénzünket.

A TBSZ-nek két fő típusa van: a „betétszámla” jellegű és a „befektetési számla” jellegű. Egy pénzintézetnél egy személy egy évben a két típusból 1-1 számlát nyithat, de ezt tetszőleges pénzintézetnél is megteheti, akár minden évben.

A „befektetési számla” jellegű TBSZ lehet teljesen olyan, mint egy hagyományos befektetési számla, amely esetében befektetési alapokat, részvényeket stb. tudunk tetszőlegesen adni-venni. Más esetben speciális befektetési terméket is kínálnak a pénzintézetek.

A „betétszámla” jellegű TBSZ-en a pénz elvileg tetszőlegesen leköthető, feloldható stb., ugyanakkor a pénzintézetek ez esetben is kínálnak speciális termékeket.

Mindkét fenti esetben ügyelni kell a szankciókra, jellemzően a futamidő közbeni felmondás vagy pénzkivétel következményeire: lehetőleg az ne legyen szigorúbb, mint a TBSZ. A TBSZ megszűnése ugyanis nem azt jelenti, hogy a kamatot nem kapom meg, hanem mindössze annyit, hogy az elért kamatra a kamatadót meg kell fizetnem részben vagy egészben. A speciális befektetési csomagok megszüntetéséért vagy a betétszámláról való pénzkivételért a „büntetés” azonban lehet a kamat elvesztése is.

Kevesebb adó vagy teljes adómentesség

Ha az első évben számlát nyitunk (ún. felhalmozási időszak), majd a következő 3 teljes (!) naptári évben (befektetési időszak) nem veszünk ki onnan pénzt, adókedvezményre vagyunk jogosultak. A 3. év végén realizált kamat/hozam után fizetendő „kamatadó” ugyanis ez esetben a 16% helyett csak 10% – feltéve hogy azt a számláról kivesszük, vagy a számla megszűnik.

A 3. év végén a TBSZ-t ugyanis részben vagy egészben meg lehet hosszabbítani további 2 évvel. Ha e két további évben vesszük ki a pénzt, arra is a 10%-os adókulcs vonatkozik, de az 5. év végén a számlanyitástól összegyűlt kamat adómentessé válik.

Forrás: PSZÁF

Csak első évben fizethetünk be

Ügyelni kell arra, hogy ez nem egy közönséges „számla”, ahová bármikor lehet pénzt befizetni és kivenni. Befizetni kizárólag a számlanyitás évében (dec. 31-ig) lehet, akár többször is, viszont pénzt felvenni a számlanyitás után kizárólag a 3. év végén (dec. 31., amit előre kell jelezni) valamint az 5. év végén lehet. Amennyiben a számláról más időpontban veszünk ki pénzt, akkor a számla automatikusan megszűnik.

A számlán minimum 25.000 Ft-ot kell elhelyezni, és a 3. év végén csak akkora (rész)összeget vehetünk fel, hogy 25.000 Ft maradjon a számlán. Érdemes előre megkérdezni a pénzintézettől, hogy a 3. év végén automatikusan meghosszabbodik-e a számla, vagy kérnünk kell a hosszabbítást, ugyanis ez eltérő lehet.

Ügyeljünk arra is, hogy ha az 5. év vége előtt felvesszük a pénzt, akkor a kamatadót nem a pénzintézet vonja le, hanem arról csak egy „jövedelemigazolást” állít ki a megszűnést/pénzkivételt követő év február 15-éig, amelyet a személyi jövedelemadó elszámolásban magunknak kell bevallani és befizetni – a többi jövedelmünkkel együtt.

Ha lejárat előtt úgy döntünk, hogy újabb 3-5 évet tudunk vállalni a TBSZ keretein belül, akkor ezt lejárat előtt jelezzük a pénzintézet felé. Ekkor ugyanis nem kell kivárni a „felhalmozási” évet, hanem a lejárati év december 31-e után egyből indulhat az új „befektetési” év.

Kié lesz, ha …?

Családok esetében azzal is számolni kell, hogy a számlatulajdonos esetleg a számla lejárta előtt meghal. A TBSZ ez esetben teljes mértékben adómentes, viszont számolni kell azzal, hogy a számla teljes egészében az örökösödés részét fogja képezni.

Mire figyeljek TBSZ választáskor?

Annak ellenére, hogy a megtakarított adó az első ránézésre csekély összeg, a kamatos kamat elv miatt hosszútávon jelentős többlet-megtakarítást jelent, így érdemes ezzel foglalkozni, mert kis odafigyeléssel nem bukhatunk nagyot.

TBSZ számla kiválasztásakor az alábbiakra érdemes figyelni:

– Mindig maradjon könnyen elérhető megtakarításunk, legalább néhány havi megélhetésünknek megfelelő összeg TBSZ-en kívül is legyen elérhető, vészhelyzetre.

– Inkább több kisebb TBSZ-t nyissunk, így ha a pénzünknek csak egy részére van szükségünk, akkor csak az egyik TBSZ-t kell megszüntetnünk, a többivel jogosultak maradunk az adókedvezményre.

– TBSZ nyitással egyúttal racionalizáljuk bank- és befektetési számláinkat, vagyis ne legyen minden pénzünk egy banknál, de ne is legyen túl sokfelé elaprózva, hogy az jelentős számlavezetési és egyéb költséggel járjon.

– Tervezzünk folyamatosan évekkel előre, így a 3. év végén könnyen tudunk dönteni a folytatás mellett, vagy ellen.

– Olyan TBSZ-t válasszunk, amelyen belül rugalmasan tudunk befektetési csomagokat kialakítani pl. annak érdekében, hogy a 3. év végén a számláról részben is tudjunk pénzt kivonni.

– Időben tájékozódjunk arról, hogy a TBSZ számlán lévő befektetésből milyen „áron” tudunk kiszállni.

– A „befektetési típusú” TBSZ esetében lehessen a már meglévő befektetési értékpapírjainkat a már meglévő befektetési számlánkról a TBSZ-re és vissza átvezetni tranzakciós díj nélkül.

– A számla lejárta előtt döntsük el, hogy újra akarjuk-e indítani a befektetést. Ha igen, időben jelezzük a pénzintézet felé, mert akkor egyből a 3+2 „befektetési” év indul (nem kell az első „felhalmozási” évet újra kivárni).

A szerző pénzügyi tanácsadó.

Kép [cc] 401k

A cikk megjelenése a Vidékfejlesztési Minisztérium PTKF/2101-3/2011 jelű Zöld forrás pályázat keretében történt.

***

Tetszik a TudatosVásárló.hu és szívesen olvasod cikkeinket? Ez egy nonprofit oldal, a Tudatos Vásárlók Egyesülete tartja fenn. Minimális forrásaink vannak a működtetésre. Kérjük, hogy te is támogass bennünket, hogy több hasznos cikket publikálhassunk!

Oszd meg a cikket a facebookon! Klikkelj a cikk címe mellett!