| Tudatos Vásárló

Milyen kockázatai vannak a hitelfelvételnek?

A hitelfelvétel segíthet céljaink gyorsabb elérésében, de nagyon ráfázhatunk, ha nem vagyunk elég előrelátók. Néhány tipp, mire érdemes figyelni ilyen esetben.

A gyakran több évre, lakáshitelek esetén akár több évtizedre kiható hiteldöntések előtt érdemes időt szánni a kockázatok mérlegelésére.

Kockázatok

Ha a pénzügyi teherbíró-képességünk által indokoltnál nagyobb hitelt veszünk fel, akkor megnő annak az esélye, hogy a hitelt nem tudjuk maradéktalanul visszafizetni. Ebben az esetben nagyon komoly anyagi hátrány is érhet minket. De mi is történhet pontosan?

- Ha tartósan késel a törlesztőrészletek teljesítésével, a hitelező felmondhatja a szerződést és kérheti a tartozás egy összegű megfizetését. Azaz a felvett hitel a kamatokkal és az egyéb, a szerződésben meghatározott terhekkel együtt vissza kell fizetned.

- A szerződésfelmondást követően a hitelező számos módon érvényesítheti a követelését. Ilyenkor elveszítheted a hitel fedezetéül szolgáló vagyontárgyad, lakóingatlan esetében a lakhatásod is veszélybe kerülhet.

- Késedelmes fizetés és követelésérvényesítés esetén a költségek is téged terhelnek, mint adóst.

- Ha a vagyontárgy értékesítéséből nem fedezhető a hiteltartozás és az egyéb járulékos díjak, költségek összege, az adóst még további fizetési kötelezettség is terheli.

- Ha több mint 90 napos tartozásod van, adataid bekerülhetnek a Központi Hitelinformációs rendszerbe (KHR, korábbi közismert nevén BAR-lista) ami megnehezítheti vagy kizárhatja későbbi hitelhez jutásod esélyeit. A KHR-ről részletesebben itt olvashatsz.

- A devizahitelek törlesztőrészlete megemelkedhet

Ha a kockázatokkal tisztában vagy és nincs más megoldásod és hitelt kell felvenned, akkor számos dolog van, amit érdemes mérlegelned. Az alábbiakban összegyűjtöttük mire kell figyelni a hitel felvétel előtt

Mire figyelj a hiteltanácsadásnál?

Kérdezz rá a futamidő hosszára! Érdemes összehasonlítani, hogyan alakulnak a különböző törlesztőrészletek rövidebb vagy hosszabb futamidő esetén. Fontos tudni, hogy a hosszabb futamidő magasabb fizetendő kamatot eredményez.

- Kérd el a törlesztési táblázatot, hogy otthon is át tud majd nézni részletesebben.

- Kérdezz rá a hitelfelvétellel járó költségekre

- Kérj tájékoztatást a kamat mértékéről, hogy a hitel fix vagy változó kamatozású

- Kérdezz rá van-e járulékos szolgáltatás, amit igénybe kell venned a hitellel együtt, ez lehet biztosítás, bankszámla vagy megtakarítási termék

- Kérj listát a hitelfelvételhez szükséges dokumentumokról

- Fontos megtudni milyen biztosíték kell majd a hitelfelvételhez és mi történik, ha nem tudod fizetni a törlesztőrészletet

- Csak akkor írj alá szerződést, ha minden részletet ismersz és értesz!

Mekkora legyen a törlesztőrészlet?

Nagyon fontos felmérni, hogy mekkora törlesztőrészletet tudsz vállalni. Hiszen ha csökken a bevételed, vagy váratlan kiadások merülnek fel, megnehezülhet a hiteltörlesztés. Amit érdemes a döntés előtt mérlegelned:

- Készíts családi költségvetést, hogy lásd a bevételeiteket és kiadásaitokat és fel tudd mérni, hogy a jövedelmed mekkora részét tudod törlesztésre fordítani

- Gondolj a váratlan kiadásokra is (betegség, munkahely elvesztése)

- Érdeklődj a hitelfedezeti biztosításról, amely biztonságot nyújt: bizonyos váratlan élethelyzetek esetén mentesít a törlesztőrészletek fizetése alól.

- A különböző hiteltermékek összehasonlításában segítségedre lehet az MNB Hitelkalkulátora

Mi az az adósségfék?

2015. január 1-jétől hatályos az úgynevezett adósságfék-szabályozás, ami két részből áll. Az egyik a része jövedelemarányos törlesztés mutató (JTM) ami a bejelentett jövedelmek arányában korlátozza az új hitel felvételekor maximálisan vállalható törlesztési terheket és ezáltal mérsékeli az ügyfelek eladósodását. A hatályos szabályok szerint ez az alábbiak szerint alakul:

A táblázatból levonható legáltalánosabb következtetések, hogy a forinthiteleknek nincs árfolyamkockázatuk, ezért kevésbé kockázatosak, mint az euró hitelek, az euró hitelek pedig kevésbé kockázatosak, mint az egyéb deviza alapú hitelek.

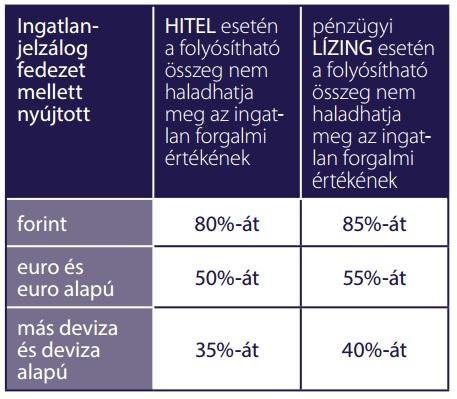

A szabályozás másik pillére a hitelfedezeti mutató (HFM) a fedezett hiteleknél (pl. jelzáloghitelek, gépjárműhitelek) a fedezetek értékének arányában korlátozza a felvehető hitelek nagyságát. A hatályos szabályok szerint ez az alábbiak szerint alakul:

Forrás: MNB

Kép: Dreamstime

Tetszett a cikk, szeretnél még több akciót? Nyomd meg a lenti gombot és támogasd a www.tudatosvasarlo.hu fenntartását egyszeri felajánlással. Köszönjük!

Legyél Te is a Tudatos Vásárlók Egyesülete büszke támogatója!

A TVE éves támogatói díja 3000 forint. És ezért kapsz egy Tudatos Vásárló Kedvezménykártyát is.

![]() Nemzeti Fejlesztési Minisztérium – a fogyasztók érdekében. A cikk a Nemzeti Fejlesztési Minisztérium FV-I-15. 15-2015-00014 jelű pályázat keretében frissült 2016-ban.

Nemzeti Fejlesztési Minisztérium – a fogyasztók érdekében. A cikk a Nemzeti Fejlesztési Minisztérium FV-I-15. 15-2015-00014 jelű pályázat keretében frissült 2016-ban.